本記事は、日本FP協会・厚生労働省など公的/準公的な情報をもとに2026年時点で作成し、参考にした箇所には出典リンクを記載しています。制度・数値は変わることがあるため、最新情報は各公式サイトでご確認ください。

「主夫がFP(ファイナンシャルプランナー)の資格を取ったら、どんな就職先があるの?」——家計や保険の知識が身につくFPは、再就職を考える主婦に人気の資格です。ただ、いざ働くとなると「どこで働けるのか」「ブランクがあっても採用されるのか」「在宅やパートは可能か」と迷う方も多いはずです。

この記事では、FPの就職先を主婦・ママの視点で具体的に整理し、級ごとにできること・狙える就職先・働き方・収入の目安・取得の進め方まで、公的データの出典つきでまとめました。最初に押さえておきたいのは、FPで何ができて、どこに就職しやすいかは「持っている級」で変わるという点です。

この記事の要点

・FPの就職先は 保険・銀行・証券・不動産・住宅・会計事務所・一般企業の事務・独立/在宅 と幅広い

・就職にいかすなら「2級」が目標。3級は入門(家計に役立つ)、1級・CFP®は独立・専門家向け

・家計をやりくりしてきた経験は、そのまま顧客対応の強みになる

・資格は「就職を有利にする材料」。最終的には実務適性や働き方の選び方が鍵

FP資格の全体像について

FPの資格は大きく2系統あります。試験に合格して得る「FP技能検定(FP技能士・1〜3級)」と、合格後も継続的な学習が求められる「AFP・CFP®」です。(出典:日本FP協会「FP資格取得を目指す」)まずはこの2つの違いを押さえましょう。

FP技能士(国家資格・1〜3級)とは

FP技能士は、職業能力開発促進法にもとづく国家資格で、3級・2級・1級の3段階があります。検定は、厚生労働大臣から指定を受けた日本FP協会と金融財政事情研究会(きんざい)の2団体が実施しています。(出典:日本FP協会「FP資格に関するQ&A」)一度合格すれば有効期限はなく、更新の必要はありません。数字が小さいほど入門的、大きいほど専門的になります。

AFP・CFP®(日本FP協会の認定資格)とは

AFP・CFP®は、日本FP協会が独自に認定する資格です。2級FP技能検定の合格とAFP認定研修の修了などでAFPの登録権利が得られ、その上位にCFP®があります。(出典:日本FP協会「FPの資格と検定の種類」)これらは2年ごとの更新時に継続教育が義務づけられているため、知識の新しさと信頼性を保てるのが特徴。AFPは国内で広く普及し、多くの認定者が活躍しています。(出典:日本FP協会)

「FP」は資格がなくても名乗れる——だから資格に意味がある

意外に知られていませんが、「ファイナンシャルプランナー」「FP」という名称自体は、資格がなくても名乗れます(医師や弁護士のような業務独占資格ではありません)。だからこそ、就職や相談の場面では「資格を持っている」ことが、金融に関する知識を有しており、勉強を積んできた信頼を客観的に示す手段になります。

FPで学ぶ6つの分野

FPの学習内容は、次の6分野で構成されています。どれも家庭のお金に直結するテーマで、就職先によって『どの分野が特に活きるか』が変わります。(出典:日本FP協会「2級・3級FP技能検定 試験要綱」)

| 分野 | 学ぶ内容(例) | 暮らし・仕事での活きどころ |

|---|---|---|

| ①ライフプランニングと資金計画 | 家計、教育・住宅・老後資金、公的年金、社会保険 | 家計設計・ライフプラン相談 |

| ②リスク管理 | 生命保険・損害保険の仕組みと選び方 | 保険の見直し・保険会社の仕事 |

| ③金融資産運用 | 預貯金・投資信託・株式・債券、NISAなど | 資産形成・銀行/証券の案内 |

| ④タックスプランニング | 所得税・住民税など税金の基礎 | 確定申告・節税の理解 |

| ⑤不動産 | 不動産取引・住宅ローン・関連税金 | 住宅購入相談・不動産/住宅の仕事 |

| ⑥相続・事業承継 | 相続・贈与・事業承継の基礎 | 相続相談・終活サポート |

※右にいくほど専門的・難易度が上がります(イメージ図)

何級で何ができる? 級別の違いを徹底比較

ここがこの記事の中心です。同じFPでも、持っている級によって「受けやすさ」「学ぶ深さ」「できること」「就職での評価」が変わります。まず一覧で全体像をつかみ、その後で級ごとに具体的に見ていきましょう。

| 級・資格 | 受検資格(誰が受けられる) | 難易度の目安 | 具体的にできること | 就職での評価 |

|---|---|---|---|---|

| FP3級 | 誰でも受検できる | やさしい(学科 約86%) | 家計の整理、保険・年金・税の基本判断 | 土台づくり(単独では弱め) |

| FP2級 (+AFP) |

3級合格/実務2年/AFP認定研修修了 のいずれか | 標準(学科 約55%) | 提案書の作成、保険・住宅ローン・資産の相談対応 | 就職の標準ライン |

| FP1級 ・CFP® |

2級合格+実務経験 など | 難しい | 富裕層・法人向けの高度なコンサル | 専門家・独立で強い武器 |

FP3級:6分野の基礎を広く学ぶ入門レベル

3級は、先ほどの6分野すべてを「広く浅く」学ぶ入門資格です。学科はマークシート方式、実技も基本的な計算・読み取りが中心です。受検資格の制限は実質なく、誰でも挑戦できます。身につくのは、家計の見直し、保険・年金・税金の基本的な判断、ライフプラン表の作成といった「自分や家族のお金を整理する力」。就職市場では土台づくりの位置づけで、3級だけで採用に直結することは多くありません。ただし、「お金の基礎を体系的に理解している」証明になり、2級へステップアップを目指すうえで有用です。まずは全体像をつかみ、2級への足がかりにしましょう。

FP2級・AFP:相談・提案ができる実務レベル(就職の本命)

2級は、6分野を「仕事で使えるレベル」まで深めます。具体的には、顧客のライフプラン表や提案書を作成し、保険の見直し・住宅ローン・教育資金・老後資金などの相談に対応できる知識が身につきます。求人で「FP2級以上歓迎」と条件に挙がることも多く、就職・再就職を狙う人の現実的な目標です。2級合格後にAFP認定研修を修了するとAFPを取得でき、(出典:日本FP協会「AFP認定者になるには」)2年ごとの継続教育で知識を最新に保てる点が、金融機関や保険会社での信頼につながります。実際に、多くの金融機関でも社員にFP2級の取得を奨励しています。つまり、あらかじめ2級を取得しておくと、採用面で有利に働く可能性があります。

FP1級・CFP®:独立・専門家を目指す上級資格

1級・CFP®は、富裕層や法人、不動産・金融・保険の統合提案など複雑な相談に対応する上級資格です。1級の受検には2級合格と一定の実務経験などの条件があり、CFP®は6課目の合格と実務経験が必要で、国際的にも通用する資格とされています。(出典:日本FP協会「FPの資格と検定の種類」)活躍の場は、独立系FP事務所の開業や金融機関の上級アドバイザー、セミナー講師、執筆など。難易度・学習量ともに大きいため、再就職ではまず2級で就職し、働きながら必要に応じて挑戦するのが無理のない順番です。

結局どの級を目指せばいい?

目的で決めるのが分かりやすいです。就職・再就職が目的なら「2級(必要に応じてAFP)」が本命。まずは家計に役立てたい・自信をつけたいなら「3級」から。独立や専門家を見据える段階で「1級・CFP®」を検討、という順序が現実的です。3級と2級は学習内容が連続しているので、3級→2級と続けて取るのが最も効率的です。

主婦でも取れる? 難易度・合格率・勉強時間

「専門資格=難しそう」と感じるかもしれませんが、FPは社会人や主婦が働きながら・家事のすき間で取得を目指せる資格です。合格率・勉強時間・受検資格の3点から、現実的な難易度を確認しましょう。

合格率の目安

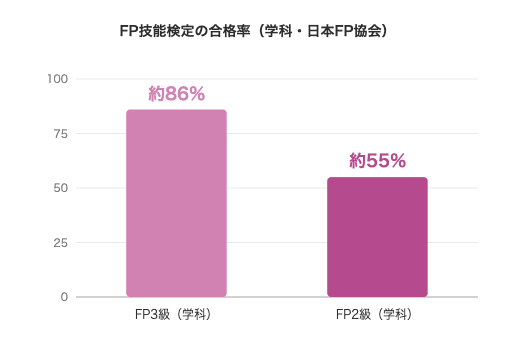

日本FP協会が公表する試験結果を見ると、入門の3級は高い合格率で、就職の目標になる2級も半数前後が合格しています。(出典:日本FP協会「FP技能士の取得者数及び試験結果データ」)合格の目安は学科・実技とも6割の正答です。

出典:日本FP協会「FP技能士の取得者数及び試験結果データ」/合格率は試験回・実施団体で変動します

合格に必要な勉強時間の目安

勉強時間は人によりますが、通信講座などの一般的な目安では、3級は数十時間、2級は数か月程度の学習で合格を目指す人が多いとされています。1日30分〜1時間でも、家事や育児の合間にコツコツ積み上げれば十分到達できる範囲です。まずは3級から始めて、学習のペースをつかむのがおすすめです。

受検資格:誰が受けられる?

3級は「FP業務に従事している人・これから従事しようとする人」が対象で、実質的に誰でも受検できます。2級は、3級合格者・FP業務の実務経験(2年以上)・AFP認定研修の修了者などのいずれかが条件です。(出典:日本FP協会「2級・3級FP技能検定 試験要綱」)つまり、未経験の主婦でも「3級→2級」と進めば、実務経験がなくても2級に挑戦できます。

FPの主な就職先と仕事内容(職種別)

FPの知識は、金融・不動産・住宅ローン・税金・保険・年金・相続など、人生のお金にかかわる幅広い場面で活かせます。(出典:日本FP協会「FPの活躍フィールド」)まず主な就職先を一覧で比べ、その後で系統ごとに仕事内容を詳しく見ていきましょう。

| 就職先 | 主な職種・仕事内容 | 雇用形態の例 | 未経験・ブランク | 向いている人 |

|---|---|---|---|---|

| 保険会社・保険ショップ | 保険提案、来店相談スタッフ | 正社員/パート | ◎歓迎・資格支援あり | 人と話すのが好き |

| 銀行・信用金庫 | 窓口(テラー)、資産運用の案内 | 正社員/パート/契約 | ○ | 接客・安定志向 |

| 証券会社 | NISA・投資信託などの案内 | 正社員/契約 | △やや専門的 | 金融・投資に興味 |

| 不動産・住宅メーカー | 住宅ローン相談、資金計画の提案 | 正社員/事務 | ○ | 住まい・提案が好き |

| 会計事務所 | 記帳代行、確定申告の補助 | パート/正社員 | ○ | コツコツ事務作業 |

| 一般企業の経理・総務 | 給与計算、経費、お金まわりの事務 | 正社員/パート | ○ | 事務・在宅希望 |

| FP事務所・独立 | パラプランナー(FP補助)、家計相談 | 正社員/業務委託 | △経験者向き | 自立して働きたい |

金融・保険系(保険ショップ/銀行・信用金庫/証券)

もっとも求人が多く、入りやすいのがこの系統です。保険会社・保険ショップは未経験から採用し、入社後に資格取得を支援する会社が多いのが特徴。複数社の保険を扱う来店型ショップでは、お客様のライフプランを聞き取り、最適な保険を提案する相談スタッフとしての働き方があります。銀行・信用金庫では窓口(テラー)や資産運用の案内で、証券会社ではNISA・投資信託などの説明でFPの知識が直接役立ちます。いずれもパート・契約社員の募集があり、再就職の入り口にしやすい分野です。

不動産・住宅系(不動産会社/住宅メーカー)

マイホーム購入では、住宅ローンや資金計画の相談が欠かせません。住宅メーカーや不動産会社では、ローンアドバイザーや営業事務として、お客様の年収・家計から無理のない返済プランを一緒に考える仕事があります。FPで学ぶライフプランと不動産・税金の知識が、そのまま不動産の実務で活きます。子育て世帯の家計感覚がわかる人は、同じ目線で相談に乗れるため信頼を得やすい立場です。あわせて、宅地建物取引士(宅建士)や住宅ローンアドバイザーなどの資格があると、活躍の幅が広がります。

事務・管理系(会計事務所/企業の経理・総務)

「営業より、事務でじっくり働きたい」という人に向く系統です。会計事務所では記帳代行や確定申告の補助、企業の経理・総務では給与計算・経費精算・社会保険の手続きなど、お金まわりの事務にFPの知識が活きます。繁忙期はあるものの、時短や在宅とも相性がよく、腰を据えて長く続けやすいのが魅力。簿記などと組み合わせると、さらに評価が上がります。

独立・在宅系(FP事務所/相談・執筆・セミナー)

経験を積んだ後は、FP事務所のパラプランナー(FPの補助役)から始めて独立を目指したり、家計相談・お金の記事の執筆・セミナー講師として在宅で活動する道もあります。日本FP協会も、起業して相談を行う人から自身の家計に役立てる人まで活躍は多様だとしています。(出典:日本FP協会「FPの活躍フィールド」)自由度は高い一方、収入は集客・営業力に左右されるため、まずは勤めて実績を作ってから移行するのが安全です。

未経験・ブランクからの狙い目は?

ブランクがある人が最初の一歩を踏み出すなら、未経験歓迎・資格支援つきの保険業界か、事務寄りの経理・総務・会計事務所が狙い目です。「人と話すのが好き」なら相談・提案系、「コツコツ作業が好き」なら事務系、というように、性格と希望する働き方(勤務時間・在宅の有無)から合う系統を選びましょう。上の早見表の『向いている人』も参考にしてください。

専門家・監修者からのアドバイス

1級FP技能士/社会保険労務士/行政書士/宅地建物取引士

柴田 充輝

「FPだけで完結する仕事ではない」と知っておくとギャップがない

保険会社や保険ショップで働く場合、FPとは別に「生命保険募集人」資格(一般課程試験など)の取得・登録が入社後に必須になります。銀行・証券で投資信託等を案内する場合も「証券外務員」資格が求められるのが一般的です。いずれも会社のサポートで取得できるものですが、「FPだけで完結する仕事ではない」と知っておくと、入社後のギャップがありません。

営業ノルマが気になる場合、面接では「ノルマはありますか」と聞きにくいため、「評価はどんな指標で決まりますか」と尋ねると角を立てずに実態を把握できます。お子さんが小さく、働ける時間に制約がある場合は、働きやすさも確認すると安心です。

なお、独立FPの年間平均収入約33万円という数字は「平均」であり、実際には一部の方が引き上げており、ゼロに近い方も少なくないのが実態です。また、具体的な金融商品の助言を有償で行うには金融商品取引業の登録など法律上の線引きがあるため、独立を考える段階で「FPができる助言の範囲」を必ず確認しましょう。

主婦・ママにFPが向いている理由

FPが主婦と相性がよいのは、学ぶ内容と働き方の両面に理由があります。日々の家庭運営で培った感覚が、そのまま仕事に活きるのです。

家計の経験がそのまま強みになる

FPで学ぶのは、家計・保険・年金・税金・教育費・住宅ローン・相続など、家庭で日々向き合っているお金のテーマそのものです。(出典:日本FP協会「FPの活躍フィールド」)節約や保険の見直しといった実体験は、お客様に寄り添うときの説得力になります。

- 生活の経験が武器に:教育費や保険の見直しなど、実感のこもったアドバイスができる

- わが家のお金にも役立つ:就職しなくても、家計管理や資産づくりに直接いきる

- 履歴書でアピールできる:お金の知識を客観的に示せ、再就職で評価されやすい

在宅・時短など柔軟に働ける

FPが家庭と両立しやすいのは、「雇用形態」と「職種」の両面で選択肢が広いからです。

まず雇用形態の面では、パート・派遣・契約社員・時短勤務・正社員・在宅(業務委託)まで幅広い募集があり、家庭の状況に合わせた入り口を選べます。子どもが小さいうちは扶養内のパートや時短で始め、成長に合わせて勤務時間を増やしたり正社員登用を目指したりと、同じFPの知識のまま段階的にステップアップも可能です。

職種の面でも、人と話すのが好きなら保険や資産運用の「相談・提案」、コツコツ型なら経理・会計事務所などの「事務」、通勤を避けたいなら家計記事の「執筆」や在宅相談、と性格やライフスタイルに合わせて選べます。一度身につけたお金の知識は職種をまたいで通用するため、「事務で経験を積んでから相談業務へ」といった軌道修正がしやすいのもFPならではの強みです。

主婦の働き方と収入の目安

FPは働き方の幅が広く、収入もそれに応じて変わります。大きく「勤務型」と「独立・副業型」に分けて見てみましょう。

勤務型(正社員・パート・時短)

企業や事務所に勤める働き方です。厚生労働省の職業情報サイト「job tag」には、賃金構造基本統計調査をもとにしたFPの年収データが掲載されています。(出典:厚生労働省「職業情報提供サイト(job tag)」)ただし金額は勤務先・役職・働き方で大きく異なり、主婦が始めやすいパート・時短はこれより控えめになるのが一般的です。まずは無理のない働き方から始め、少しずつ時間や責任を増やすのが現実的です。

独立・副業型

独立や副業として活動するFPもいます。日本FP協会の実態調査では、AFP認定者の副業による年間平均収入は約33万円とされています。(出典:日本FP協会「ファイナンシャル・プランナー実態調査」)ただしこれは平均値であり、個人差が大きい点には注意が必要です。本業にプラスして経験を積める働き方として人気ですが、収入は集客力に左右されるため、勤務で実績を作ってから広げると安定します。

| 働き方 | 特徴 | 主婦との相性 |

|---|---|---|

| 正社員 | 収入が安定しキャリアを築ける(フルタイム基本) | 子の成長後に増やす形が◎ |

| パート・派遣・契約 | 時間の融通がきく。再就職の入り口にしやすい | ◎始めやすい |

| 時短勤務 | 子育てと両立しやすい。制度のある職場選びが鍵 | ◎ |

| 在宅(相談・執筆) | 通勤なしで家庭優先。スキル次第で収入の幅大 | ○経験を積んでから |

| 独立・副業 | 自由度が高い反面、集客・営業力が収入を左右 | △実績づくりが前提 |

資格を就職に活かす5つのコツ

FPは「取って終わり」ではなく、活かさなければ意味がありません。就職活動での見せ方やアピールの仕方しだいで、評価が大きく変わります。とくにブランクのある主婦の場合、資格と主婦経験を“どう結びつけて伝えるか”が合否を分けます。現実的なコツを5つ紹介します。

① ブランクを「学び直しの期間」として前向きに伝える

採用担当者がブランクを質問するのは、復帰後に問題なく働けるかを確かめたいからです。逆に言えば、その不安を払拭できれば大きなマイナスにはなりません。ブランク中にFPを学んだこと自体が、学習意欲と計画性のアピールになります。下のように、同じ事実でも“伝え方”で印象は大きく変わります。

| 場面 | ありがちなNG | おすすめのOK |

|---|---|---|

| ブランクの説明 | 「家事しかしていなくて…」 | 「家計管理やPTA運営で段取り力を磨き、FPで体系的に学び直しました」 |

| 自己PR | 「資格を取っただけです」 | 「FP2級と家計管理の実体験で、お客様目線の提案ができます」 |

| 志望動機 | 「お金に興味があって」 | 「自分の家計改善で実感した知識を、同じ悩みを持つ方に役立てたい」 |

② 主婦経験を「仕事の言葉」に翻訳する

家計のやりくりは「コスト管理・資金計画」、家族の予定調整は「スケジュール管理・調整力」、PTAや地域活動は「企画・調整・文書作成」——というように、日々の経験は仕事のスキルに言い換えられます。FPの知識と組み合わせて「家計管理の実感がある分、お客様に寄り添える」と伝えると、未経験でも説得力が出ます。

③ 2級+実務(パート)の両輪で広げる

2級を取ったら、まずは保険・金融・事務などのパートや契約で実務に触れるのが近道です。机上で学ぶことと、実務で知識を使うことでは、大きな差があるためです。資格と実務経験が両輪になると、その後の正社員登用・転職・在宅や独立といった選択肢が一気に広がります。「資格→小さく実務→ステップアップ」の順番を意識しましょう。

④ 興味と性格から働く分野を選ぶ

FPの活躍分野は保険・銀行・不動産・事務などさまざまです。「人と話すのが好き」なら相談・提案系、「コツコツ作業が好き」なら経理・会計などの事務系、と性格と希望の働き方に合う分野を選ぶと、無理なく長く続けられます。前章の就職先早見表の「向いている人」も参考にしてください。

⑤ 簿記・宅建など関連資格と組み合わせる

FP単独より、関連資格と掛け合わせると就職先での評価が上がります。たとえばFP+簿記なら経理・会計事務所、FP+宅地建物取引士(宅建)なら不動産・住宅系で強みになります。まずはFP2級を取り、その後で目指す分野に合う資格を足していくと、キャリアの幅が広がります。

40代・50代でFPを活かして再就職するには

「この年齢から資格を取って間に合う?」という不安はよく聞かれますが、FPは年代を問わず始めやすい資格です。まず40代・50代の違いを表で比べ、それぞれの進め方を見ていきましょう。

| 項目 | 40代 | 50代 |

|---|---|---|

| 強み | 体力と社会人経験のバランスがよい | 豊富な人生・社会人経験と落ち着き |

| 狙い目の就職先 | 保険・金融・不動産・事務(正社員も視野) | 事務・相談・コールセンター・在宅 |

| 働き方 | パートから始めて正社員へ広げやすい | 短時間・扶養内・在宅から無理なく |

| 注意点 | 未経験職は早めに実務経験を積む | 職場の年齢構成や勤務条件を事前に確認する |

40代の進め方

40代は、未経験分野にも挑戦しやすい年代です。3級→2級と取得し、保険・金融・事務などのパートから実務を積めば、正社員登用やキャリアアップも十分に狙えます。子育てが落ち着くタイミングと重なれば、働く時間を段階的に増やしやすいのも追い風。気になる分野が決まっているなら、簿記や宅建などの関連資格を早めに組み合わせると、市場価値がさらに高まります。

50代の進め方

50代は、これまでの社会人経験や家庭運営の経験そのものが強みになります。無理のない短時間・扶養内から始めるか、過去の職歴を活かせる分野を狙うのがおすすめ。落ち着いた対応力や誠実さは、相談業務や事務職で高く評価されます。在宅の家計相談・執筆など、年齢に縛られにくい働き方も選択肢。求人の年齢制限は法律で原則禁止されていますが、実態として若手を想定した職場もあるため、応募前に勤務条件や職場の年齢構成を確認しておくと安心です。

専門家・監修者からのアドバイス

1級FP技能士/社会保険労務士/行政書士/宅地建物取引士

柴田 充輝

40代・50代の再就職には、年代ならではの強みがある

40代の再就職には「あと20年以上働ける」という大きな強みがあります。仮に45歳で資格を取っても、65歳まで20年、相談業務や在宅の仕事なら70代まで現役という方も珍しくない世界です。採用側から見ても、教育コストを十分回収できる長期戦力であり、応募をためらう理由はありません。だからこそ意識したいのが、最初のパート先の「経験の質」です。同じ保険のパートでも、ライフプラン表の提案まで任される職場と受付・事務補助が中心の職場では、2〜3年後の履歴書の厚みがまったく変わります。20年のキャリアの土台を作る時期と捉え、応募時に「FPの知識を使う業務がどこまで任されるか」を確認して職場を選んでください。

50代の強みは、豊富な社会経験があり「相談者と人生経験の目線が合う」ことです。相続・終活・親の介護とお金といったテーマは、20〜30代の担当者より50代のほうが信頼されやすい分野です。自身の年金記録を「ねんきんネット」で確認しながら学ぶと、知識が実体験と結びつき、面接でも説得力のある自己PRになります。

申し込む前に知っておきたい注意点

FPは魅力的な資格ですが、過度な期待は禁物です。あとで「思っていたのと違った」とならないよう、次の4点をおさえておきましょう。

- 資格=就職確約ではない:FPは知識の証明にはなりますが、採用では人柄・意欲・実務適性も見られます。「有利になる材料」と捉え、前章のコツで“見せ方”まで準備しておくと差がつきます。

- 営業がメインの職場もある:保険・金融は提案・営業が中心のことも多めです。ノルマが不安なら、求人票で「相談中心か・新規開拓中心か」を確認し、事務でじっくり働きたい場合は経理・総務・会計事務所を選びましょう。

- 名称は誰でも名乗れる:FPは業務独占資格ではないため、資格は「信頼を示す手段」。継続教育のあるAFP・CFP®なら知識を新しく保て、金融機関での評価にもつながります。(出典:日本FP協会「FP資格取得を目指す」)

- 独立は集客が前提:在宅・独立は自由ですが収入は営業力しだいで不安定になりがち。まずは勤めて実績と顧客対応の経験を積んでから移行するのが安全です。

資格取得までの流れ・費用・期間

取得までの道すじを、主婦が進めやすい順に整理します。基本は「3級→2級→(必要に応じてAFP・CFP®)」の3ステップ。期間や費用の目安もあわせて確認しましょう。

| ステップ | 内容 | 期間の目安 | 費用の目安 |

|---|---|---|---|

| ①3級を学習 | 6分野の基礎を学ぶ | 1〜3か月 | テキスト数千円〜(講座も可) |

| ②3級を受検 | CBTで通年・随時受検 | 随時 | 受検手数料 計8,000円 |

| ③2級を学習 | 実務レベルへ深める | 2〜4か月 | 通信講座は数万円程度が目安 |

| ④2級を受検 | CBTで通年・随時受検 | 随時 | 受検手数料 計11,700円 |

| ⑤AFP(任意) | 認定研修を修了し登録 | 研修期間による | 研修費・年会費 |

2級・3級はどちらも全国のテストセンターで随時受検できるCBT方式に完全移行しており、休止期間を除いて好きなタイミングで受けられます。(出典:日本FP協会「試験日程」)受検手数料は3級で学科・実技あわせて8,000円(各4,000円)が目安です。2級は学科5,700円・実技6,000円の計11,700円が目安です。手数料は改定されることがあるため、最新額や受検資格は試験要綱で確認してください。(出典:日本FP協会「2級・3級FP技能検定 試験要綱」)

学び方は独学・通信講座・スクールから、生活スタイルに合わせて選べます。3級は独学でも十分合格を狙え、2級から通信講座を使う人も多い傾向です。仕事内容や就職先を具体的に調べたいときは、500を超える職業を「見える化」した厚生労働省のjob tagも役立ちます。(出典:厚生労働省 報道発表)

よくある質問(FAQ)

主婦の方からとくに多い質問をまとめました。気になるものから読んでみてください。

主婦でもFP資格は取れますか?

取れます。3級は入門レベルで合格率も高く、独学や通信講座で取得を目指す主婦が多くいます。就職にいかすなら2級まで進むのがおすすめです。(出典:日本FP協会)

就職に強いのは何級ですか?

就職や再就職を考えるなら「2級」が目標です。実務でも通用する知識の目安とされ、保険・金融・不動産・事務など狙える就職先が広がります。家計に役立てたいだけなら3級でも十分です。

費用はどれくらいかかりますか?

受検手数料は3級で学科・実技あわせて8,000円が目安です。(出典:日本FP協会「2級・3級FP技能検定 試験要綱」)独学ならテキスト代の数千円程度から、通信講座を使う場合は数万円程度が目安になります。

独学でも合格できますか?

3級は独学でも十分に合格を狙えます。2級は範囲が広がるため、効率を重視するなら通信講座を使う人も多いです。自分の学習ペースや予算に合わせて選びましょう。

どのくらいの期間で取れますか?

学習時間の目安は、3級が数十時間、2級が数か月程度とされます。1日30分〜1時間でも、家事や育児の合間にコツコツ進めれば到達できる範囲です。CBT方式で随時受検できるため、準備ができ次第いつでも挑戦できます。(出典:日本FP協会「試験日程」)

FPと簿記、どちらが就職に有利ですか?

目指す分野によります。家計・保険・資産運用に幅広く関わるならFP、経理・会計の事務職を狙うなら簿記が直結します。両方を組み合わせると、経理・会計事務所などでさらに強みになります。

ブランクがあっても就職先はありますか?

あります。とくに保険業界は未経験・資格取得支援つきの募集が多く、ブランクのある主婦も挑戦しやすい就職先です。事務寄りなら経理・総務・会計事務所も選択肢になります。

在宅やパートでも働けますか?

働けます。相談・執筆・セミナーは在宅でも可能で、金融機関や事務職にはパート・時短の募集もあります。家庭と両立しやすい働き方を選べるのがFPの強みです。

資格があれば必ず就職できますか?

資格は知識と信頼を示す有力な材料ですが、就職を保証するものではありません。FPは名称を誰でも名乗れる資格でもあるため、採用では人柄や意欲、実務適性もあわせて見られます。

40代・50代からでも遅くないですか?

遅くありません。FPは年代を問わず始めやすく、落ち着いた対応力はむしろ相談・事務の現場で評価されます。短時間や在宅など、年齢に縛られにくい働き方も選べます。

まとめ

FPの就職先は、保険・銀行・証券・不動産・住宅・会計事務所・一般企業の事務・独立/在宅まで幅広く、家計を担ってきた主婦の経験はそのまま強みになります。(出典:日本FP協会「FPの活躍フィールド」)そして大切なのは、「何級を持つか」で就職のしやすさや任される仕事が変わるということ。就職を狙うなら2級が本命、家計に役立てたいだけなら3級でも十分です。

まず踏み出す3ステップ

STEP1 3級のテキストで6分野の基礎を学ぶ(独学でもOK)

STEP2 CBTで3級→2級と受検(随時受検できる)

STEP3 保険・事務などのパートで実務に触れ、働き方を広げる

資格は万能ではありませんが、お金の知識は仕事でも家庭でも一生役立ちます。気になった方は、まず3級の学習から小さく始めてみてください。

【主な参照先】日本FP協会(FP資格取得を目指す/FPの活躍フィールド/FPの資格と検定の種類/FP資格に関するQ&A/AFP認定者になるには/FP技能士の取得者数及び試験結果データ/2級・3級FP技能検定 試験要綱)、厚生労働省(職業情報提供サイト job tag)。合格率・年収などのデータは試験回・調査年・実施団体により異なる場合があります。受検資格・日程や最新の制度は各公式サイトでご確認ください。本記事は一般的な情報提供を目的としたものです。

この記事の監修者

1級FP技能士/社会保険労務士/行政書士/宅地建物取引士

柴田 充輝(しばた みつき)

厚生労働省、保険業界、不動産業界での勤務を通じて、社会保険・保険・不動産投資の実務に携わる。現在は1級ファイナンシャル・プランニング技能士(FP1級)および社会保険労務士の資格を活かし、多くの家庭に対して家計の見直しや資産運用に関するアドバイスを行っている。金融・不動産・転職メディアを中心に、これまで1,500記事以上の執筆実績を持つ。保有資格はFP1級、社会保険労務士、行政書士、宅地建物取引士など多岐にわたり、幅広い知見をもとに、わかりやすく実践的な情報発信を続けている。