「児童手当をぜんぶ貯金にまわせば、教育費ってなんとかなるのかな」——毎日の育児でくたくたになりながら、ふとそんなことを考えたこと、ありませんか。毎月コツコツ振り込まれるあのお金。10年以上積み重なれば、結構な額になりそうな気がしますよね。

結論から、やさしく、でも正直にお伝えします。児童手当をすべて貯めても、教育費の全体には届きません。どれくらい届かないかというと——いちばん費用を抑えた「すべて公立→国公立大学」のコースでさえ、こうなります。

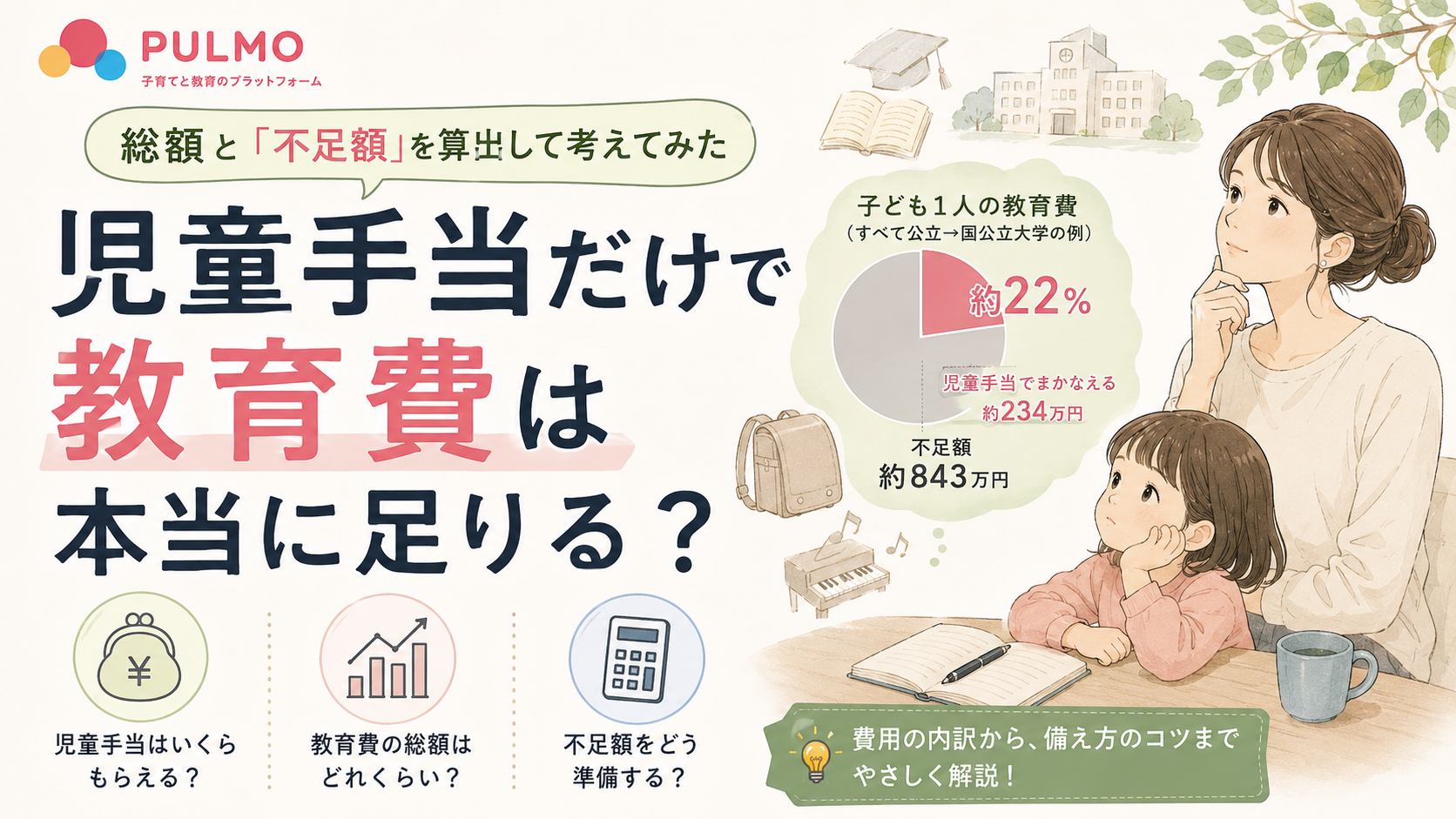

子ども1人の教育費 約1,095万円のうち

児童手当でまかなえる割合

すべて公立 → 国公立大学(自宅通学)の場合

自分で準備 約861万円

賄えるのは、ざっと2割ちょっと。残りの約8割、金額にしておよそ861万円は、別に用意することになります。これは脅しではなく、国が公表している数字を順番に並べただけの、ただの計算結果です。そして大事なのは、ここから先。早めに気づけば、ちゃんと打てる手があります。慌てなくて大丈夫です。一緒に順番に見ていきましょう。

まず、児童手当は全部でいくらもらえる?

2024年10月から児童手当は大きく変わりました。所得制限がなくなって全世帯が全額もらえるようになり、支給も中学生までから高校生年代までに延びています。金額は、3歳未満が月1万5,000円、3歳から高校卒業まで月1万円、第3子以降は全期間を通じて月3万円です。

第1子・第2子のケースで0歳から高校卒業まで受け取り続けると、総額はこうなります。

| 期間 | 計算 | 金額 |

|---|---|---|

| 3歳未満(約3年) | 月1.5万円 × 36か月 | 約54万円 |

| 3歳〜高校卒業(約15年) | 月1万円 × 180か月 | 約180万円 |

| 合計 | 第1子・第2子の目安 | 約234万円 |

234万円。決して小さくない金額です。これだけ見れば「結構あるじゃない」と思えますよね。問題は、この数字を「かかる額」の隣に置いたときに、印象がガラッと変わることです。さっきの円グラフが、まさにそれでした。

出典:政府広報オンライン「2024年10月分から児童手当が大幅拡充」/こども家庭庁「児童手当制度のご案内」をもとに試算

そもそも教育費って、何にかかるの?

金額の前に、「何にお金がかかるのか」を知っておくと、見通しが立てやすくなります。文部科学省の調査では、幼稚園〜高校でかかる費用は大きく3つに分けられています。

| 分類 | 中身 | 節約できる? |

|---|---|---|

| 学校教育費 | 授業料、入学金、教科書・教材、制服、ランドセル、修学旅行、PTA会費、通学費 など | ほぼ固定。減らしにくい |

| 学校給食費 | 学校で出る給食の費用(中学などで給食がない場合は別途お弁当代) | 固定。自治体により無償化の動きあり |

| 学校外活動費 | 学習塾、通信教育、家庭教師、ピアノ・スイミングなどの習い事、絵本・教材 | 家庭の方針で調整しやすい |

では実際、どの費目にどれくらいの比率でお金がかかっているのか。文部科学省の調査から、公立中学校(1年間)を例に見てみます。まず、3分類でどう分かれるか。

公立中学校 1年間の学習費 約54.2万円の内訳

文部科学省「令和5年度子供の学習費調査」

授業料が無償の公立中学校でも、費用のいちばん大きい塊は塾や習い事を含む「学校外活動費」で、全体の約3分の2を占めます。「公立だから安心」ではなく「何にかけるかは家庭がある程度選べる」部分が大きい、と捉えると計画が立てやすくなります。

では「学校教育費(約15.1万円)」の中身はどうなっているのか。授業料がかからない公立中学校では、こんな配分です。

公立中学校 学校教育費 約15.1万円の内訳

文部科学省「令和5年度子供の学習費調査」より(構成比)

最も多いのは制服・通学用品・交通費などの「通学関係費」で約4.4万円。次いで、図書・学用品・実習材料費等、部活動などの教科外活動費、修学旅行費等と続きます。授業料がなくても、制服・教材・部活動・修学旅行などで一定の支出が発生するのが実態です。

さらに見落としがちなのが大学の「入る前」の費用です。受験は1校では終わらないことが多く、受験料(共通テスト約1.2〜1.8万円、私大1校あたり約3.5万円)、滑り止めへの入学金(入学しなくても戻らないことが多い)、遠方なら受験のための交通費・宿泊費がかさみます。合格発表から納付までの期間が短く、まとまった現金が一気に必要になるのが大学受験の怖いところです。

教育費は、全部でいくらかかる?

その3つを15年分積み上げた学習費の総額は、すべて公立で約614万円、すべて私立で約1,969万円。そこに大学費用が乗ります。大学4年間は国公立で約481万円、私立文系で約690万円、私立理系で約822万円。自宅外通学だと仕送りが4年間で約380万円、一人暮らしの初期費用が平均約39万円、さらに上乗せです。

| 進路パターン | 幼〜高 | 大学 | 教育費 総額 |

|---|---|---|---|

| すべて公立 → 国公立大(自宅) | 約614万 | 約481万 | 約1,095万 |

| すべて公立 → 私立文系大(自宅) | 約614万 | 約690万 | 約1,304万 |

| 高校から私立 → 私立理系大(自宅外) | 約788万 | 約1,241万 | 約2,029万 |

出典:文部科学省「令和5年度子供の学習費調査」/日本政策金融公庫「教育費に関する調査結果」より作成(概算)

いちばん抑えたコースでも子ども一人で約1,095万円。児童手当234万円を引いて、残るのが約861万円。グラフのグレーの部分が、これです。「うちは公立中心だから」という方も、ここで安心はできません。その861万円を「誰が」「いつ」用意するのか、まだ手つかずだからです。

「うちの年収」だと、毎月いくら必要?

861万円は18年かけて準備するお金です。だから本当に向き合うのは総額ではなく、「毎月いくら、家計から教育費のために取り分けるのか」。ここを年収別に見ます。

厚生労働省の調査では、児童のいる世帯の平均所得は820万5千円。一方で全世帯の所得の中央値は410万円です。平均は一部の高所得世帯が押し上げているので「うちは平均より下かも」と感じて当然で、実際児童のいる世帯の64.3%が「生活が苦しい」と答えています。これは特別なことではなく、子育て世帯の多数派の本音です。

| 世帯年収 | 月の手取り目安 | 教育費の月積立※ | 手取りに占める割合 |

|---|---|---|---|

| 400万円(中央値クラス) | 約26.7万円 | 約4.0万円 | 約15.0% |

| 600万円 | 約40.0万円 | 約4.0万円 | 約10.0% |

| 820万円(児童のいる世帯の平均) | 約54.7万円 | 約4.0万円 | 約7.3% |

※不足額 約861万円 ÷ 18年 ÷ 12か月 ≒ 月4.0万円。子ども1人・最も費用を抑えた進路の場合。手取りは年収の約8割で概算。

少し立ち止まってみてください。年収400万円台だと、いちばん安いコースを選んでも、手取りの約15%を、18年間ずっと、教育費だけに取り分け続ける計算です。家賃も食費も、ご自身たちの老後の準備も、そのうえで、です。しかもこれは子ども一人・全部公立・国公立大という、いちばん甘い前提の数字。二人なら倍近く、私立に進めば月5万・6万と膨らみます。「とりあえず児童手当を貯めておけば」だけでは、この差は埋まりきりません。

「年収が高ければ安心」とも言えない ── 中学受験という別ルート

「うちは世帯年収が高めだから大丈夫」という方も、油断はできません。年収が上がるほど中学受験を選ぶ家庭が増え、そこにはこれまでの表に入っていない「塾代」がまるごと乗ってくるからです。

たとえば中学受験塾大手のサピックスの場合、月の授業料は学年が上がるごとに上がり、6年生で月約6万円。これは平常授業だけの金額で、ここに春・夏・冬の季節講習、土曜特訓やSS特訓、毎月の模試代が加わります。実際に通った家庭の記録では、4年生から3年間の総額でおおよそ250万〜300万円。世帯年収が高い層では受験関連の総額が平均413万円、6年生の1年だけで平均274万円というデータもあります。

これは月4.0万円の積立とは別枠で、小4〜小6の3年間に集中して発生します。中学受験を視野に入れるなら、その3年間だけ月7〜10万円規模の塾代がのしかかる前提で、早めに資金を分けて考えておく必要があります。「年収が高いから安心」ではなく「選ぶ道によって必要額がまるごと変わる」のが教育費の怖さです。

出典:サピックス費用に関する保護者調査・実費記録(金額は年度・校舎・受講状況により異なります)

逆に、住んでいる自治体によっては国の児童手当に上乗せされる独自の手当がある場合もあります。たとえば東京都の「018サポート」は、所得制限なしで18歳までの子ども一人に月5,000円(年6万円)。18年間で約108万円になります。ただし、これでも教育費総額の1割前後で、不足の大勢は変わりません。お住まいの自治体に独自支援があるかは一度確認しておくとよいですが、「あれば少し助かる」程度に見ておくのが現実的です。

出典:東京都福祉局「018サポート」(自治体独自手当の一例。内容は年度・自治体により異なります)

専門家・監修者からのアドバイス

1級FP技能士/社会保険労務士/行政書士/宅地建物取引士

柴田 充輝

「我が家の数字」を見える化することから始めよう

「児童手当をすべて貯めれば教育費はなんとかなるはず」と考えてご相談に来られる方が本当に多いのですが、本記事の試算が示すとおり、それだけでは2割程度しかカバーできないのが実情です。

そのため、預貯金だけでなく、運用しながら増やすという選択肢が重要になってきます。不足額の大きさをイメージしたうえで、できるだけ早く資産形成を始めるとよいでしょう。0歳から準備すれば月4.0万円で足りる計算でも、小学校高学年から始めると倍以上のペースが必要になります。

また、高校授業料無償化や就学支援制度、自治体独自の支援制度は数年単位で変わるため、最新情報を能動的に取りに行く姿勢も家計に大きな差を生みます。教育費は総額が読みづらいものの、発生するタイミングはある程度読めます。不安に飲まれず、まずは「我が家の数字」の見える化から始めてください。

大丈夫。今気づけたあなたは、いちばん間に合う場所にいます

ここまで読んで、胸がきゅっとなったかもしれません。でも、お伝えしたいのは「だから不安になって」ではなく、その正反対です。子どもがまだ小さい今、この計算に気づけた人は、いちばん有利なスタート地点に立っています。

理由はシンプルで、教育費は「期間」が最大の味方だからです。同じ861万円でも、0歳から始めれば18年、小学校高学年からだと残り8年ほど。後者は倍以上のペースで積まないと間に合いません。逆に言えば、今日気づいて今日から少しずつ動けば、毎月の負担はいちばん軽くて済む。それだけのことなんです。焦らず、でも、先延ばしにしないこと。それが今のあなたにできる、いちばん効く一手です。

その月4.0万円を「どう作るか」── 4つの方法を整理します

準備の方法は主に4つ。それぞれ得意・不得意がはっきり違うので、まず一覧で性格をつかんでください。

| 方法 | メリット | デメリット | 役割 |

|---|---|---|---|

| 積立預金・貯金 | 元本が減らない/いつでも引き出せる | 強制力がなく使いがち/物価・学費上昇に弱い | すぐ動かせるお金 |

| 学資保険 | 自動で貯まる/親に万一の時は保険料免除でも満額受取 | 途中解約で元本割れ/返戻率は商品差大 | 確実な土台+親の保険 |

| NISA等の運用 | 長期では増える可能性/非課税 | 使いたい年に値下がりのリスク | 上振れを狙う部分 |

| 奨学金・教育ローン | 不足時に借りられる | 利子・返済負担/年収制限あり | 最後の安全網 |

ポイントは、どれか一つに絞らず、性格の違うものを組み合わせること。「確実に貯まる」「すぐ使える」「増える可能性」を同時に持つのが基本の考え方です。月4.0万円を例にすると、たとえばこんな配分です。

組み合わせの一例(月4.0万円のケース)

- 学資保険 1.5万円:18年で約324万円。土台+親に万一の備え

- 積立貯金 1.5万円:18年で約324万円。急な出費にすぐ対応

- NISA 1.0万円:私立・自宅外で足が出たときの伸びしろ

※あくまで「平均的な家庭」のモデル例です。最適な配分は年収・子の人数・進路・親の年齢で変わります。

ここまで具体的に書いておいてなんですが、いちばん大事なことをお伝えします。この配分は「平均の家庭」の例にすぎません。あなたのお子さんが何人で、いつ生まれて、公立か私立か、ご夫婦の年齢や働き方がどうか——条件が一つ変わるだけで、最適な組み合わせも毎月の額も変わります。ネットの一般論で「なんとなく」決めて、18年後に足りなかった、がいちばん避けたい結末です。

だからこそ、一度プロと一緒に「我が家の数字」で組んでみることをおすすめします。ライフプラン相談は、保険を売られる場ではなく、収入・支出・進路の希望を全部入れて「いつ・いくら足りなくなるか」「毎月どう振り分ければ間に合うか」を一緒に設計してもらう場です。子育てでただでさえ手いっぱいの中、この計算を一人で抱え込まなくて大丈夫。頼れるところは、頼っていいんです。

専門家・監修者からのアドバイス

1級FP技能士/社会保険労務士/行政書士/宅地建物取引士

柴田 充輝

奨学金・老後資金とのバランスを見て、運用と元本確保を使い分ける

教育費には、奨学金や教育ローンという「借りる」選択肢があります。お子さんを思うほど教育費を厚く積みたくなりますが、奨学金は返済の主体がお子さんです。将来お子さんの負担を増やさないためにも、安易な利用は控えたほうがよいでしょう。

また、4つの準備方法の組み合わせ例をご紹介しましたが、よくある落とし穴が「教育費優先で老後資金が手薄になる」ケースです。実際、教育費と老後資金はトレードオフの関係になりがちです。ご夫婦の年齢やお子さんの人数、希望される進路によって、最適な積立の配分は変わります。運用に回せる年数も万一の保障の必要性も異なるため、巷の情報に惑わされるのではなく、「自分の家庭ではどうなのか」をシミュレーションしましょう。

なお、教育費は物価や学費の上昇で実質的な負担が年々膨らみやすい性質があり、預貯金や児童手当を寝かせておくだけでは目減りに追いつかない可能性があります。お子さんが小さく、教育費発生まで5年以上ある資金は、新NISAなどで一部を運用に回し増やす選択肢を持ちましょう。逆に発生まで5年を切った資金は、値下がりリスクを避けて預貯金など元本確保型で守るといったリスク管理も重要な視点です。

よくある質問

Q. 児童手当は結局いつまでもらえますか?

2024年10月以降は「18歳の誕生日を迎えた後、最初の3月31日まで」です。中学生までだった旧制度から高校生年代まで延長されました(参照:こども家庭庁「児童手当制度のご案内」)。

Q. 第3子だとそんなに増えるんですか?

第3子以降は0歳から高校卒業まで18年間ずっと月3万円が支給されます。単純計算で月3万円×216か月=約648万円(数え方や端数により最大684万円程度とされることもあります)。ただし「第3子」のカウントは単純な生まれ順ではなく、22歳年度末までの兄姉等を含めて上から数える方式なので注意が必要です(参照:政府広報オンライン「児童手当の拡充」)。

Q. まだ子どもが0歳。気が早すぎませんか?

むしろ0歳が最良のスタートです。準備期間が長いほど毎月の負担が軽くなるため、いちばん有利なタイミングで気づけたことになります。

参照した公的データ・出典

・文部科学省「令和5年度 子供の学習費調査」(結果の概要)

・こども家庭庁「児童手当制度のご案内」

・政府広報オンライン「2024年10月分から児童手当が大幅拡充」

・厚生労働省「2024年(令和6年)国民生活基礎調査の概況」

・日本政策金融公庫「教育資金はいくら必要?」(教育費負担の実態調査結果)

本記事の試算は公的調査の平均値・標準額をもとにした概算であり、実際の費用や負担は進学先・地域・家庭の状況により大きく異なります。手取り額は年収の約8割として簡易計算したもので、扶養や居住地により変動します。組み合わせ例は一般的なモデルケースであり、特定の金融商品の有利・不利を示すものではありません。児童手当の支給額・要件は今後の制度改正で変わる可能性があります。最新の制度はお住まいの市区町村およびこども家庭庁の公式情報をご確認ください。本記事は情報提供を目的としたもので、特定の金融商品の契約を勧誘するものではありません。記事内容はファイナンシャルプランナーの監修を受けています。

この記事の監修者

1級FP技能士/社会保険労務士/行政書士/宅地建物取引士

柴田 充輝(しばた みつき)

厚生労働省、保険業界、不動産業界での勤務を通じて、社会保険・保険・不動産投資の実務に携わる。現在は1級ファイナンシャル・プランニング技能士(FP1級)および社会保険労務士の資格を活かし、多くの家庭に対して家計の見直しや資産運用に関するアドバイスを行っている。金融・不動産・転職メディアを中心に、これまで1,500記事以上の執筆実績を持つ。保有資格はFP1級、社会保険労務士、行政書士、宅地建物取引士など多岐にわたり、幅広い知見をもとに、わかりやすく実践的な情報発信を続けている。